信用の脆弱性【2026-07-12更新】 | 八千代市・佐倉市の不動産のことなら川島不動産

信用の脆弱性vol.219

全東信が破産手続開始決定を受けたとのニュースが、世間を騒がせています。私は知らなかった会社なのですが、負債総額が1151億円ということで、ただ事ではないと思いました。どのような事業をしていたのか見てみると、クレジットカード決済代行会社であり、大半の取引先は中小規模の飲食店や小売店とのことです。お店側にとっては全東信を信用して、クレジッ ト決済をした顧客からお金が入ってくる仕組みになっていたのに、それがストップしてしまう事態となりました。本当に死活問題だと思います。当然ですが現金取引をしていればこのような事態は起きませんので、現代ならではの出来事と言えます。

ト決済をした顧客からお金が入ってくる仕組みになっていたのに、それがストップしてしまう事態となりました。本当に死活問題だと思います。当然ですが現金取引をしていればこのような事態は起きませんので、現代ならではの出来事と言えます。

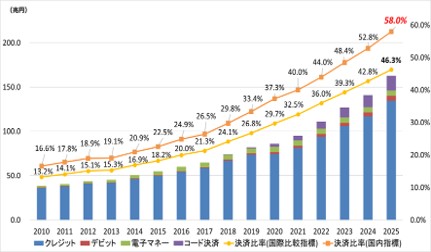

上記グラフは経済産業省が公表している[キャッシュレス決済額及び比率の推移]になりますが、2025年の決済比率は58.0%まで上昇してきております。そして、その中でも圧倒的に使用されているのはクレジットカード決済であります。クレジットカードの[Credit]は信用を意味しますが、カード会社が利用者の支払い能力を信用することによって成り立つ仕組みとなります。

利用者のメリットとしては、カードがあれば現金がなくても商品を購入することが出来ます。また決済するとポイントが付与されて、そのポイントでまた買い物をすることが出来ます。当たり前ですが現金で買えば何もありません。お店側のメリットは、現金がなくても利用者が購入してくれる機会が増えるので、売上向上に寄与すると思いますし、何と言っても債権管理を決済代行会社が担ってくれます。3%~5%と言われている手数料は決して安いものではありませんが、自分で債権管理をするコストも決して安いものではありません。

不動産業界でも2008年に同じようなことが起きました。家賃保証会社リプラスの破綻です。不動産業界においても家賃の滞納リスク(債権管理)を信用で保証会社に担保してもらっています。しかしながら、破綻してしまいました。そして、全東信と同じようにオーナー様に支払われるべき家賃が凍結してしまいました。

改めてではありますが、商取引は信用で成り立っています。お客様が弊社を選んでいただけるのも信用であり、またその信用を得るために日々努力しているつもりですが、失うときはあっという間であるということを再認識せざるを得ません。お客様の信用を失うことがないよう弊社も気を引きしめて業務に取り組んでいきたいと思っております。 塩田了丈

このコラム欄の筆者

取締役 塩田

不動産売買担当として培った経験をもとに、丁寧に、誠実に、一つ一つ確認しながら進める取引を大切にしています。安心と信頼を第一に対応します。お気軽にご相談ください。

スタッフページはこちら